Cálculo do INSS 2026: tabela atualizada e planilha gratuita

O cálculo do INSS mudou, confira quais são os novos valores e calcule de forma simples e rápida com uma planilha gratuita!

A reforma da previdência, sancionada em novembro de 2019, trouxe inúmeras mudanças nas regras de aposentadoria. Entretanto, as mudanças trazidas por ela não impactam somente o futuro das aposentadorias. Elas alteram também as rotinas das empresas, mais precisamente as rotinas de cálculo do INSS na folha de pagamento.

Além disso, veremos as novas faixas salariais conforme a nova tabela do INSS 2026.

Veja um pequeno resumo do que vamos tratar aqui:

- O que mudou no cálculo do INSS?

- Quais são as vantagens do novo cálculo?

- Cálculo INSS: Antes x depois

- Como se calcula o INSS na nova tabela?

Vamos começar?

O que mudou no cálculo do INSS?

A principal mudança no cálculo do INSS trazida pela reforma da previdência, é sem dúvida a nova forma de calcular o desconto. Depois da reforma, as alíquotas de arrecadação passaram a ser progressivas. Ou seja, vão aumentando gradualmente conforme a faixa salarial.

Essa mudança visou propor uma arrecadação mais justa, baseando-se no princípio da capacidade contributiva, em que quanto maior o salário maior a contribuição ao imposto, e quem ganha menos contribui menos.

Com a mudança proposta pela reforma da previdência, agora os contribuintes possuem 4 alíquotas progressivas a serem aplicadas sobre seu salário. Conforme previsto no Artigo 28, parágrafo 1° da Emenda Constitucional N° 103:

“§ 1º As alíquotas previstas no caput serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada alíquota sobre a faixa de valores compreendida nos respectivos limites”.

Essa mudança visou propor uma arrecadação mais justa, baseando-se no princípio da capacidade contributiva, em que quanto maior o salário maior a contribuição ao imposto, e quem ganha menos contribui menos. Trabalhadores nas faixas de menor renda também podem ter direito ao salário-família — verifique os critérios de elegibilidade.

É justamente nesse contexto que entra o teto do INSS, que estabelece um valor máximo de contribuição mensal.

Cálculo INSS: Antes x depois

Antes da mudança, a tabela do INSS era composta por 3 faixas que eram aplicadas diretamente na remuneração do colaborador.

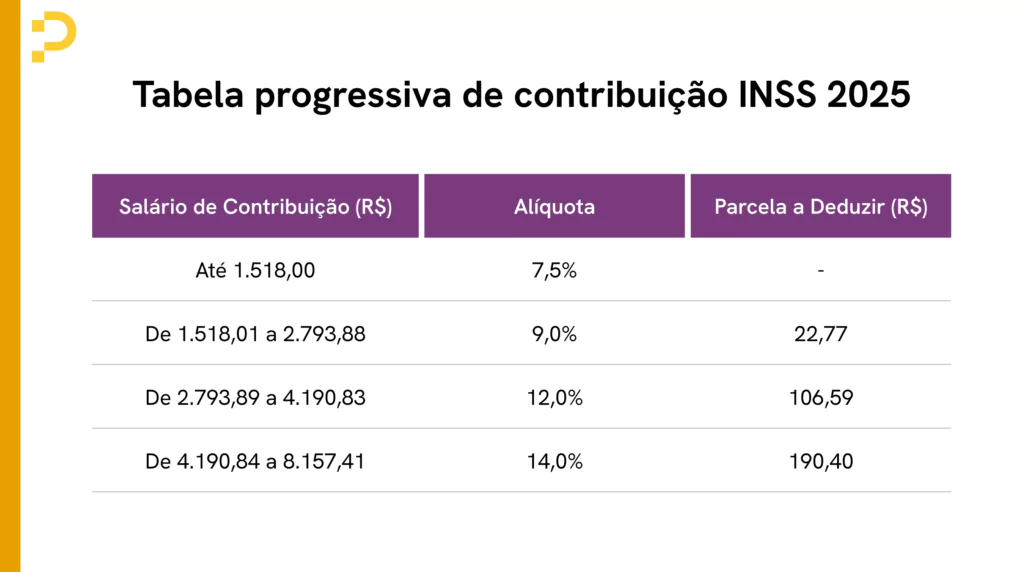

Agora, para realizar esse cálculo devemos observar a nova tabela do INSS com 4 faixas de salário:

| Salário de Contribuição (R$) | Alíquota (%) | Parcela a Deduzir (R$) |

| Até R$ 1.621,00 | 7,5% | – |

| De R$ 1.621.01 a R$ 2.902,84 | 9,0% | R$ 24,32 |

| De R$ 2.902,85 a R$ 4.354,27 | 12,0% | R$ 111,40 |

| De R$ 4.354,28 a R$ 8.475,55 | 14,0% | R$ 198,49 |

Para calcular o desconto do INSS, é necessário aplicar cada alíquota progressiva sobre as faixas de salário correspondentes. Veja o exemplo abaixo:

Exemplo 1: Salário de R$ 1.500,00

- Como o valor está dentro da 1ª faixa (até R$ 1.621,00), aplica-se apenas a alíquota de 7,5% sobre o salário total.

- Cálculo:

- R$ 1.500,00 × 7,5% = R$ 112,50

- Valor do INSS descontado: R$ 112,50

- Alíquota efetiva: 7,5%

Exemplo 1: Salário de R$ 2.000,00

Na Faixa 1, aplica-se 7,5% sobre o limite de R$ 1.621,00:

R$ 1.621,00 × 7,5% = R$ 121,58

Na Faixa 2, aplica-se 9% sobre o valor excedente:

R$ 2.000,00 − R$ 1.621,00 = R$ 379,00

R$ 379,00 × 9% = R$ 34,11

Somando os valores das duas faixas:

R$ 121,58 + R$ 34,11 = R$ 155,69

Valor total do INSS descontado: R$ 155,69

Alíquota efetiva aproximada: 7,78%

Quais são as vantagens do novo cálculo?

Com a nova tabela, podemos observar algumas vantagens ao contribuinte com a menor faixa salarial, que de fato pagará menos mês a mês, tornando mais justa as contribuições.

Para a empresa

Embora o cálculo tenha ficado mais detalhado, agora, as empresas podem contar com ferramentas automatizadas para realizar esses cálculos com mais precisão e sem erros, o que agiliza o fechamento da folha de pagamento.

Para ajudar, preparamos uma planilha gratuita que calcula o INSS e o IRRF dos colaboradores, basta preencher os nomes e os salários dos funcionários, respectivamente.

É gratuita e você pode usá-la tanto no Excel quanto no Google planilhas, faça o download agora mesmo!

Para o funcionário

As vantagens do novo cálculo do INSS para o funcionário refletem em seu salário mês a mês que, dependendo de sua faixa salarial, ele passará a pagar menos.

Outra vantagem também é que, de acordo com a nova tabela, teremos dois tipos de alíquota INSS 2026: a aplicada e a efetiva.

Veja a diferença:

Aplicada: Valor percentual aplicado sobre no salário do funcionário.

Efetiva: Quanto realmente o funcionário irá pagar de imposto.

Como se calcula o INSS na nova tabela?

Podemos dizer que o novo cálculo do INSS percorre os seguintes passos:

- Identificar a faixa salarial do funcionário;

- Aplicar a alíquota correspondente à faixa salarial até atingir o valor do salário do funcionário;

- Quando o salário atingir a faixa salarial correspondente, deve-se subtrair do valor a parcela a deduzir da faixa salarial em questão.

Temos uma solução para você!

Sabe qual outro cálculo também é bastante complicado para o RH/DP de uma empresa? O cálculo de horas. Mas, para isso já existem sistemas que fazem esse cálculo de forma automática.

Esse é o caso da Pontotel que faz o registro da jornada dos funcionários e permite que a empresa tenha uma boa gestão de ponto. Tudo isso, por meio de uma plataforma intuitiva e eficiente. Assim, a sua empresa consegue ter os principais dados de jornada para a folha de pagamento, otimizando o tempo.

Agende uma conversa sem compromisso, basta preencher o cadastro!

Fale com um especialista em até 15 minutos

Leva ~30 segundos. Um especialista falará com você no horário comercial.

Recebemos seus dados!

Em breve um especialista da Pontotel entra em contato com você.

Conclusão

É importante estar atento a todos os passos para que sua empresa não efetue o desconto do funcionário de forma equivocada, trazendo prejuízos para o colaborador e colocando a empresa em riscos trabalhistas.

Nesse texto, você viu todas as mudanças do novo cálculo INSS, com base nos ajustes realizados pela tabela de 2026, e conheceu as principais mudanças a partir da Reforma da Previdência.

Ao longo do conteúdo você também pôde ter uma visão, na prática de como realizar o cálculo do INSS sem erro, considerando o desconto progressivo, a partir de exemplos em diferentes faixas salariais e alíquotas. Se você gostou deste conteúdo e quer saber mais sobre como fazer cálculos da folha de pagamento sem erros, acesse o blog Pontotel.

Time Pontotel

O Time Pontotel é composto por especialistas em administração, recursos humanos, direito e tecnologia, com experiência em controle de ponto digital e legislação trabalhista. Nossos recursos vêm de fontes oficiais, como o site do Governo Federal e a CLT. Além disso, passam por uma revisão conjunta do departamento jurídico e de Recursos Humanos. Esse processo assegura dados precisos e atualizados, convertendo alterações legislativas em diretrizes claras para empresas que desejam eficiência e conformidade.