Décimo terceiro salário em 2025: tudo o que você precisa saber, incluindo leis e regras

Conheça tudo sobre o décimo terceiro salário, saiba o que diz a lei sobre ele e descubra como calculá-lo corretamente na sua empresa.

Anualmente, as empresas que possuem colaboradores no regime CLT precisam efetuar um pagamento extra aos seus colaboradores, o décimo terceiro salário – também conhecido como gratificação natalina.

Diferente do décimo terceiro, o décimo quarto salário não é obrigatório pela legislação brasileira.

Esse benefício funciona como um valor extra, no qual o colaborador celetista tem direito a receber todos os anos. O décimo terceiro só se tornou obrigatório em 1962 e teve decreto sancionado em 1965.

Mesmo sendo um tema comum na rotina das empresas, e na vida dos colaboradores que trabalham com carteira assinada, esse benefício ainda gera muitas dúvidas, principalmente em assuntos como prazo para pagamento, cálculo, descontos, acréscimos, etc.

Para sanar boa parte das questões relacionadas ao assunto, este artigo abordará:

- O que é décimo terceiro salário?

- Como funciona o décimo terceiro?

- O que diz a CLT sobre o 13° salário?

- Décimo terceiro 2025 + Calculadora Gratuita

- Qual o valor do décimo terceiro para colaborador comissionado?

- Principais dúvidas sobre décimo terceiro

- Principais regras do décimo terceiro que a empresa precisa se atentar

Quer saber mais sobre o tema? Então siga em frente e boa leitura!

O que é décimo terceiro salário?

O décimo terceiro salário é um valor pago a mais, anualmente, a todos os colaboradores que trabalham no regime CLT. O pagamento desse benefício é regido por leis específicas e também está previsto na Constituição Federal.

Esse benefício foi instituído no ano de 1962 pelo presidente do Brasil na época, João Goulart.

Como funciona o décimo terceiro?

O décimo terceiro salário funciona como um pagamento em acréscimo, uma gratificação, pelo trabalho exercido pelo colaborador ao longo do ano. Seu pagamento é comumente dividido em duas parcelas, conforme artigo 2 da Lei n° 4.749.

Art. 2º – Entre os meses de fevereiro e novembro de cada ano, o empregador pagará, como adiantamento da gratificação referida no artigo precedente, de uma só vez, metade do salário recebido pelo respectivo empregado no mês anterior.

§ 1º – O empregador não estará obrigado a pagar o adiantamento, no mesmo mês, a todos os seus empregados.

§ 2º – O adiantamento será pago ao ensejo das férias do empregado, sempre que este o requerer no mês de janeiro do correspondente ano.

Primeira parcela

Ela corresponde a 50% do valor bruto do salário do colaborador, considerando o mês anterior ao pagamento. A primeira parcela não sofre desconto das contribuições previdenciárias, o pagamento dessa parcela deverá ser feito entre 1 de fevereiro a 30 de novembro ou por ocasião das férias caso seja solicitado pelo empregado.

Segunda parcela

A segunda parcela corresponde aos 50% que restou, após o pagamento da primeira parcela. Nesse caso, são efetuados os descontos do INSS e IRRF. O pagamento da segunda parcela do décimo terceiro deve ser feito até o dia 20 de dezembro.

O que diz a CLT sobre o 13° salário?

O 13° terceiro salário tem várias bases legais que determinam a obrigatoriedade do seu pagamento, quem tem direito, possíveis descontos e como ele deve ser feito. Esse pagamento foi instituído em 1962 por meio das leis 4.090/1962 e 4.749/1965.

A regulamentação ficou por conta do Decreto 57.155/1965, que diz o seguinte:

Art. 1º O pagamento da gratificação salarial, instituída pela Lei nº 4.090, de 13 de julho de 1962, com as alterações constantes da Lei nº 4.749, de 12 de agosto de 1965, será efetuado pelo empregador até o dia 20 de dezembro de cada ano, tomando-se por base a remuneração devida nesse mês de acôrdo com o tempo de serviço do empregado no ano em curso.

Parágrafo único. A gratificação corresponderá a 1/12 (um doze avos) da remuneração devida em dezembro, por mês de serviço, do ano correspondente, sendo que a fração igual ou superior a 15 (quinze) dias de trabalho será havida como mês integral.

O pagamento desse benefício também está previsto no artigo 7 da Constituição Federal de 1988, em seu inciso VII, reiterando a obrigatoriedade desse pagamento.

Art. 7º São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social:

VIII – décimo terceiro salário com base na remuneração integral ou no valor da aposentadoria;

Quem tem direito a receber?

O décimo terceiro salário é um direito de todos os colaboradores que trabalham no regime CLT, ou seja, por carteira assinada. Ele se destina também as seguintes categorias:

- Empregados domésticos;

- Trabalhadores urbanos;

- Trabalhadores rurais;

- Aposentados;

- Pensionistas.

Décimo terceiro de 2026

Em 2026 o piso do décimo terceiro leva em consideração o novo valor do salário mínimo, de R$ 1.621,00 (atualizado em janeiro). Este aumento foi confirmado pelo Decreto Nº 12.797/2025 em seu Artigo 1º.

Art. 1º A partir de 1º de janeiro de 2026, o valor do salário mínimo será de R$ 1.621,00 (mil seiscentos e vinte e um reais).

Cálculo do décimo terceiro salário

Ao optar pela divisão do pagamento do décimo terceiro salário dos colaboradores, a empresa precisa saber como realizar o cálculo das parcelas para não errar nos valores finais.

Então, é importante ressaltar que a primeira parcela e a segunda parcela têm valores distintos.

Valor da 1º parcela

O cálculo do valor da 1º parcela do décimo terceiro é mais simples do que o da segunda.

Isso porque o primeiro valor a ser pago aos colaboradores não têm descontos – encargos trabalhistas – que incidirão sobre ele, como IR e INSS, por exemplo. Assim, esse valor é maior do que o da segunda parcela.

Assim, a empresa precisa apenas considerar o valor bruto do salário do colaborador, dividir por 12 meses (1 ano), multiplicar pelo número de meses trabalhados, considerando o mês anterior ao pagamento, e dividir esse total por 2.

Exemplo de um colaborador que trabalhou o ano inteiro:

- Salário bruto: R$ 3000

- Cálculo da primeira parcela: 3000/12 = 250

- Cálculo da primeira parcela: 250 x 12 = 3000

- Cálculo da primeira parcela: 3000/2 = R$ 1500

- Valor da primeira parcela: R$ 1500,00

Valor da 2º parcela

A segunda parcela leva em consideração o valor que restou da primeira parcela, e sobre ele incidem os encargos trabalhistas. Por isso, o valor da segunda parcela é menor que o da primeira.

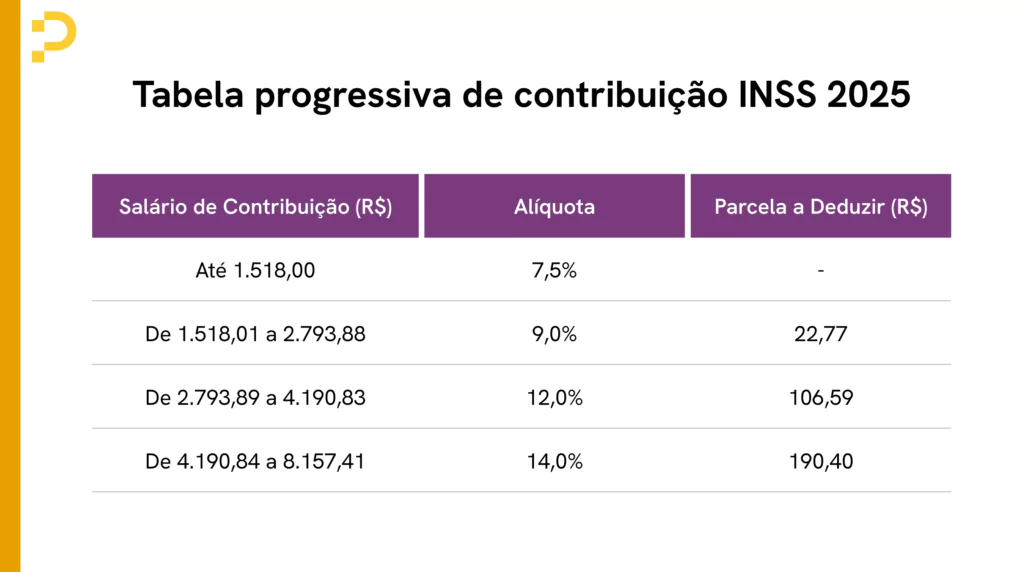

Para realizar os devidos descontos é necessário considerar a tabela do INSS e do IRRF abaixo para um salário base de R$ 3000.

INSS

Exemplo:

- 1ª faixa: R$ 1.621,00 x 7,5% = R$ 121,58

- 2ª faixa: (R$ 2.902,84 – R$ 1.621,01) x 9% = R$ 115,37

- 3ª faixa: (R$ 3.000,00 – R$ 2.902,84) x 12% = R$ 11,66

- Total a recolher: 113,85 + 114,89 + 11,66 = R$ 253,41

- Desconto do INSS: R$ 248,61

IRRF

| Faixa salarial (R$) | Alíquota (%) | Parcela a deduzir do IRPF |

| Até R$ 2.259,20 | 0% | R$ 0 |

| De R$ 2.259,21 até R$ 2.826,65 | 7,50% | R$169,44 |

| De R$ 2.826,66 a R$ 3.751,05 | 15,00% | R$381,44 |

| De R$ 3.751,06 a R$ 4.664,68 | 22,50% | R$662,77 |

| Acima de R$4.664,68 | 27,50% | R$896,00 |

Salário base: R$ 3.000,00

- Salário base: R$ 3.000,00

- Salário base de cálculo: Salário Bruto – Desconto INSS | (R$ 3.000,00 – R$ 248,61) = R$ 2.751,39

- Base de cálculo: R$ 2.751,39

- Desconto adicional (Lei 15.270/2025): como o valor de R$ 2.751,39 fica abaixo de R$ 5.000,00, esse desconto zera o imposto devido

- Total de desconto do IRRF: R$ 0,00 (isento em 2026)

Cálculo da segunda parcela

· Valor do Salário: R$ 3000

· Valor da 1º parcela: R$ 1500

· Restante da 2º parcela: R$ 3000 – R$ 1500 = R$ 1500

· Valor da 2º parcela: 1500 – R$ 248,61 (INSS) – R$ 0,00 (IRRF, isento em 2026) = R$ 1.251,39

· Total da 2º parcela: R$ 1.251,39

Planilha para cálculo do 13º salário

A Pontotel preparou uma planilha completa com todos os detalhes necessários para você não errar na hora de calcular e realizar o pagamento do décimo terceiro.

Clique aqui e acesse agora mesmo a planilha de forma gratuita.

O valor pode ser alterado de acordo com horas extras?

Sim! De acordo com o TST 45 as horas extras devem fazer parte e se integram ao décimo terceiro salário.

Súmula nº 45 do TST

“A remuneração do serviço suplementar, habitualmente prestado, integra o cálculo da gratificação natalina, prevista na Lei 4.090, de 1962.”

No caso do cálculo a ser feito, a Súmula 347 do TST explica como deve ser a base para chegar ao valor desse pagamento.

SÚMULA Nº 347 – HORAS EXTRAS HABITUAIS. APURAÇÃO. MÉDIA FÍSICA

O cálculo do valor das horas extras habituais, para efeito de reflexos em verbas trabalhistas, observará o número de horas efetivamente prestadas e a ele aplica-se o valor do salário-hora da época do pagamento daquelas verbas.

Baseado nessa obrigatoriedade, a empresa deve somar todas as horas extras ao longo do ano e dividir pelo número de meses em que o colaborador trabalhou até novembro, considerando também este mês, e o resultado é multiplicado pelo valor da hora extra.

Mas não são apenas as horas extras que entram nesse cálculo, a hora noturna e os adicionais (insalubridade e periculosidade) também devem fazer parte dessa conta, conforme você pode ver abaixo.

Hora noturna

A Súmula TST 60 diz que a hora noturna deve ser incluída e integrada ao salário do colaborador, até por isso ele deve fazer parte do décimo terceiro.

Súmula nº 60 do TST

“O adicional noturno, pago com habitualidade, integra o salário do empregado para todos os efeitos.”

O cálculo é semelhante ao das horas extras, onde a empresa soma as horas noturnas do ano e divide pelo número de meses trabalhados até novembro, para ter uma média, e depois multiplica pelo valor da hora noturna.

Adicional insalubridade e periculosidade

Esses dois adicionais também servem de base para o cálculo do décimo terceiro salário. Isso quer dizer que a empresa deve considerá-los, caso o colaborador se encaixe no perfil de profissional que tem direito a receber esse benefício.

No caso do adicional de periculosidade, segundo o Art. 193 da CLT, o acréscimo é de 30% sobre o salário do colaborador.

§ 1º – O trabalho em condições de periculosidade assegura ao empregado um adicional de 30% (trinta por cento) sobre o salário sem os acréscimos resultantes de gratificações, prêmios ou participações nos lucros da empresa. (Incluído pela Lei nº 6.514, de 22.12.1977)

A fórmula utilizada para calcular esse valor é a seguinte:

- Adicional de Periculosidade = salário base x % periculosidade/12 x nº meses que atuou em atividade periculosa.

O resultado desse valor soma-se ao décimo terceiro salário.

No caso do adicional de insalubridade os acréscimos estão previstos no artigo 192 da CLT, que prevê o seguinte:

Art . 192 – O exercício de trabalho em condições insalubres, acima dos limites de tolerância estabelecidos pelo Ministério do Trabalho, assegura a percepção de adicional respectivamente de 40% (quarenta por cento), 20% (vinte por cento) e 10% (dez por cento) do salário-mínimo da região, segundo se classifiquem nos graus máximo, médio e mínimo.

O cálculo referente a insalubridade leva em conta a seguinte fórmula e o resultado é somado ao valor do décimo terceiro.

- Cálculo 13º = salário base + adic. insalubridade (10, 20 ou 40%)

Qual o valor do décimo terceiro para colaborador comissionado?

O colaborador comissionado também tem direito a receber o décimo terceiro salário.

Dessa forma, a empresa faz uma média das comissões ao longo do ano. Quando o pagamento é feito em duas parcelas, na primeira a companhia considera as comissões de janeiro a outubro.

Para o pagamento da segunda parcela, ela faz o cálculo das comissões baseado no mês de novembro. Se em dezembro também tiver comissão, a empresa fará o pagamento restante até o quinto dia útil do primeiro mês do ano seguinte – janeiro.

Principais dúvidas sobre décimo terceiro

O décimo terceiro, apesar de ser um benefício comum e obrigatório na rotina das empresas e dos profissionais que trabalham no regime CLT, ainda acaba gerando algumas dúvidas, principalmente quanto aos prazos para o pagamento e o adiantamento do benefício.

Abaixo você confere as respostas para essas questões.

Como funciona o adiantamento do 13º salário?

O adiantamento do décimo terceiro salário, apesar de ser uma prática comum nas empresas, não está previsto na legislação. Isso quer dizer que não existem regras específicas em relação a esse tipo de pagamento.

As regras são, normalmente, definidas pela própria empresa ou em convenção coletiva, que cria condições específicas para que esse tipo de prática funcione sem problemas.

Portanto, a companhia que definirá a política de adiantamento, como prazos e valores. No mercado é comum que as convenções estipulem o adiantamento do décimo terceiro num valor médio de 40% do salário bruto do colaborador.

É fundamental que, caso a empresa defina por adiantar um salário para determinado funcionário, que todos tenham esse direito. Assim, não se cria uma insatisfação entre os colaboradores, já que todos poderão ter os mesmos direitos definidos pela empresa.

Adiantamento do décimo terceiro no caso de férias

O colaborador que deseja receber a primeira parcela do 13º salário durante as férias deve fazer a solicitação por escrito no mês de janeiro. Após esse prazo, a liberação do pagamento fica a critério do empregador.

Essa antecipação é uma forma de proporcionar uma folga financeira adicional durante o período de descanso.

Qual o prazo máximo para o pagamento do 13º?

A primeira parcela do décimo terceiro deve ser paga entre 1º de fevereiro a 30 de novembro e a segunda parcela do décimo terceiro deve ser paga até no máximo 20 de dezembro do ano em questão.

Além disso, a empresa pode realizar o pagamento das parcelas em meses diferentes para os seus colaboradores, sem a necessidade de que os pagamentos sejam realizados no mesmo mês para todos.

Ou seja, a única obrigatoriedade é que os pagamentos estejam dentro do prazo previsto em lei.

A empresa precisa pagar 13º para funcionários afastados?

Existem regras específicas no caso do pagamento do décimo terceiro tanto para colaboradores afastados pela previdência, em caso de doença, quanto para aqueles que sofreram algum acidente de trabalho e não estão exercendo suas funções.

Nesses casos as regras são as seguintes:

Auxílio-doença previdenciário

Em caso do uso do auxílio-doença, o décimo terceiro é pago proporcionalmente ao período em que o colaborador trabalhou no ano de referência e o INSS arca com o restante do valor.

Auxílio-doença acidentário

O décimo terceiro também é pago de forma proporcional em caso de auxílio-doença acidentário, conforme os meses trabalhados no ano. Se o colaborador esteve afastado durante o ano todo é o INSS que arcará com o pagamento integral do benefício.

Auxílio-Maternidade

Toda colaboradora que usufruir do auxílio-maternidade terá direito a receber integralmente o valor do décimo terceiro salário, sem que sua ausência seja motivo para possíveis descontos no valor em questão.

Contudo, o pagamento do benefício será realizado pelo INSS.

Como fica o pagamento do 13º numa rescisão contratual?

Caso a demissão não tenha sido por justa causa, o empregado tem direito a receber o seu décimo terceiro proporcional na rescisão de contrato.

A empresa precisa levar em conta o último salário do colaborador, dividir esse valor por 12 e multiplicar pelo número de meses trabalhados no ano.

O mês de trabalho é considerado no cálculo pelo número de dias que o colaborador trabalha, e esse deve ser acima de 15 dias. Se o empregado trabalhou menos de 15 dias em determinado mês, esse mês específico não entra no cálculo.

Exemplo:

- Valor referente aos meses trabalhados: 3000/12 = R$250,00

- Cálculo: R$ 250 x 10 (número de meses trabalhados)

- Valor do décimo terceiro na rescisão (sem considerar descontos e acréscimos): R$ 2500,00

Quando o colaborador não tem direito ao pagamento?

O décimo terceiro salário é pago a todos os colaboradores que trabalham no regime celetista. Contudo, existem alguns profissionais que não têm direito ao décimo terceiro ou que podem perder o direito a esse benefício. Esse é o caso de:

- Estagiários;

- Profissionais demitidos por justa causa, segundo Decreto n° 57.155/65, artigo 7;

- Profissionais autônomos.

Principais regras do décimo terceiro que a empresa precisa se atentar

Existem regras para o pagamento desse benefício que precisam ser destacadas.Entre as principais é possível destacar:

- Realizar o pagamento da primeira parcela entre 1º de fevereiro a 30 de novembro;

- Realizar o pagamento da segunda parcela até 20 de dezembro;

- Se atentar aos acréscimos para o cálculo – horas extras e adicionais (insalubridade e periculosidade);

- Considerar o valor do salário do último mês para o cálculo;

- Não efetuar descontos na primeira parcela;

- Calcular os descontos de INSS e IRRF na segunda parcela.

Conclusão

Este artigo serviu como um grande suporte para quem ainda tinha dúvidas sobre o pagamento do décimo terceiro na rotina empresarial. Isso porque ele trouxe questões importantes como o prazo para pagamento, cálculos e valores das parcelas.

Além disso, o artigo abordou questões específicas relacionadas ao recebimento do benefício por parte dos funcionários afastados, por doença e acidente, adiantamentos e quem não tem direito a recebê-lo.

O não pagamento pode acarretar em multas, penalizações e até processos trabalhistas.

Entendeu a importância do décimo terceiro para as empresas e colaboradores? Então, compartilhe esse artigo nas suas redes para que mais pessoas fiquem por dentro deste tema.

Time Pontotel

O Time Pontotel é composto por especialistas em administração, recursos humanos, direito e tecnologia, com experiência em controle de ponto digital e legislação trabalhista. Nossos recursos vêm de fontes oficiais, como o site do Governo Federal e a CLT. Além disso, passam por uma revisão conjunta do departamento jurídico e de Recursos Humanos. Esse processo assegura dados precisos e atualizados, convertendo alterações legislativas em diretrizes claras para empresas que desejam eficiência e conformidade.