Como calcular décimo terceiro + calculadora GRATUITA!

Aprenda a calcular o seu décimo terceiro salário. Veja também como funciona o pagamento das parcelas e o que a lei diz sobre esse benefício.

A gratificação natalina, mais conhecida como décimo terceiro, era uma prática comum, porém não obrigatória, até o início de 1960 em algumas empresas.

Essa gratificação tinha o objetivo de bonificar somente alguns colaboradores no final do ano. Para isso, ofereciam um bônus em dinheiro ou cestas básicas com alimentos típicos do Natal.

Foi somente em 1962 que essa gratificação passou a ser obrigatória por lei, sendo chamada de décimo terceiro salário ou gratificação natalina. A lei só foi sancionada devido a uma grande pressão dos sindicalistas e crítica dos trabalhadores.

Embora tenha sido sancionada há 58 anos, muitos ainda têm dúvidas sobre como calcular o décimo terceiro, principalmente após a Reforma da Previdência. Para que você entenda esse assunto e tire suas principais dúvidas, vou abordar os seguintes tópicos neste artigo:

- O que é e como funciona o décimo terceiro salário

- O que diz a legislação sobre o décimo terceiro?

- Quem tem direito ao décimo terceiro salário?

- Como calcular décimo terceiro?

- Principiais dúvidas sobre o 13º salário

- O décimo terceiro precisa ser pago em caso de demissão?

Preparamos uma planilha para te ajudar a calcular o décimo terceiro dos colaboradores da sua empresa! Faça o download agora mesmo!

O que é e como funciona o décimo terceiro salário?

O décimo terceiro salário, como o nome mesmo diz, corresponde a uma parcela a mais da remuneração do funcionário. O valor dessa gratificação varia de acordo com as normas estabelecidas na lei.

Geralmente, a empresa paga o décimo terceiro em dezembro, mas também pode depositá-lo a partir de fevereiro. Além disso, o empregador não precisa pagar essa remuneração para todos os colaboradores de uma vez.

Esse benefício pode ser pago em uma única parcela ou em duas parcelas, sendo a forma mais comum adotada pelas empresas. Vou falar mais sobre isso ainda nesse texto, além de explicar como calcular o décimo terceiro.

Agora, veja o que a legislação diz sobre o décimo terceiro.

O que diz a legislação sobre o décimo terceiro?

Sancionada em 1962 no governo de João Goulart, a Lei nº 4090 instituiu a Gratificação de Natal, também conhecida como décimo terceiro.

A lei determina que o pagamento desse salário extra deve corresponder a 1/12 avos do salário de cada mês trabalhado. Antecipando, essas regras são as mesmas para funcionários demitidos, mas explicarei isso ao longo do texto.

Conforme o parágrafo 3º, incluído pela Lei nº 9.011/95, o décimo terceiro deve ser proporcional ao salário mensal do colaborador nos seguintes casos:

“I – na extinção dos contratos a prazo, entre estes incluídos os de safra, ainda que a relação de emprego haja findado antes de dezembro; e

II – na cessação da relação de emprego resultante da aposentadoria do trabalhador, ainda que verificada antes de dezembro.”

É importante destacar que as faltas justificadas não são descontadas no cálculo do décimo terceiro, conforme o Art. 6º do Decreto nº 57.155/65. Segundo o Art. 473 da CLT, essas faltas incluem consultas médicas com declaração de horas, doação de sangue, falecimento de ascendentes ou descendentes, casamento do funcionário, entre outras.

No entanto, se o colaborador não justificar suas faltas, a empresa as considerará injustificadas e poderá descontá-las conforme a lei.

A seguir, veja quem tem direito a essa bonificação.

Quem tem direito ao décimo terceiro salário?

Todos os colaboradores celetistas, ou seja, regidos pelas regras da Consolidação das Leis do Trabalho (CLT) tem direito ao décimo terceiro. Sejam eles trabalhadores domésticos, rurais, urbanos, avulsos, aposentados ou pensionistas do Instituto Nacional do Seguro Social (INSS).

Mas, para que tenham direito a receber essa remuneração, devem ter trabalhado por no mínimo 15 dias na empresa.

E as faltas injustificadas também afetam esse benefício: colaboradores com mais de 15 dias de ausência sem justificativa em um único mês têm desconto no décimo terceiro referente a esse período. Por isso, é fundamental que os funcionários justifiquem suas faltas

Da mesma forma, também é importante que a organização, juntamente com o setor de Recursos Humanos, busque entender os motivos das faltas excessivas de seus funcionários. Só assim será possível solucionar esse problema e, enfim, controlar as faltas dos funcionários.

Agora, tire suas dúvidas relacionadas a forma de como calcular décimo terceiro. Entenda mais sobre isso no próximo tópico.

Como calcular décimo terceiro?

Calcular o décimo terceiro é simples para os funcionários que trabalharam os 12 meses do ano e recebem essa gratificação em uma única parcela.

Nesse caso, a empresa deve pagar o mesmo valor do salário líquido do mês anterior, considerando a remuneração já descontada do INSS e do Imposto de Renda (IRRF).

Para colaboradores que recebem o décimo terceiro em duas parcelas, a empresa realiza o cálculo de forma diferente.

Vale lembrar que o valor final do décimo terceiro varia conforme os meses trabalhados ao longo do ano. E, para quem entrou recentemente na empresa e trabalhou menos de 15 dias em um mês, o cálculo da bonificação também muda.

Veja no próximo tópico como calcular as parcelas desse benefício de forma manual com com nossa calculadora gratuita!

Calculadora de décimo terceiro

Essa ferramenta foi criada para facilitar o cálculo do seu décimo terceiro salário, considerando salário bruto, meses trabalhados e horas extras acumuladas.

Preenchendo as informações corretamente, você obtém uma estimativa precisa de quanto irá receber no final do ano ou nas parcelas programadas.

Como usar a calculadora de décimo terceiro?

- Informe seu salário bruto: Digite o valor total registrado na sua Carteira de Trabalho (CTPS), sem deduções de INSS ou IR.

- Número de meses trabalhados: Insira quantos meses você trabalhou no ano. Esse dado é essencial para calcular a proporção correta do benefício.

- Dependentes: Se tiver dependentes, insira o número para considerar as deduções que podem ser aplicadas.

- Horas extras acumuladas: Informe o valor total das horas extras realizadas ao longo do ano. Isso será somado ao cálculo.

- Escolha o tipo de pagamento: Selecione “Primeira Parcela”, “Segunda Parcela,” ou “Parcela Única” conforme o pagamento do décimo terceiro.

Após preencher todos os campos, clique em “Calcular” para ver o valor estimado do seu décimo terceiro. Abaixo explicaremos como o cálculo deve ser feito manualmente

Como é feito o cálculo das parcelas do décimo terceiro?

Calcular o décimo terceiro salário é simples para os funcionários que trabalharam os 12 meses do ano e recebem essa gratificação em uma única parcela. Nesse caso, o valor é equivalente ao salário líquido do mês.

Para colaboradores que recebem o décimo terceiro em duas parcelas, é necessário um cálculo adicional. A lei permite o pagamento em duas vezes, e essa costuma ser a prática mais comum nas empresas ao longo do ano.

No entanto, é importante notar que o valor das duas parcelas não é simplesmente o salário líquido dividido por dois. Confira o cálculo correto a seguir.

Como calcular a primeira parcela

As parcelas do décimo terceiro salário possuem valores diferentes: a primeira parcela tende a ser maior, pois não há descontos de INSS e Imposto de Renda.

Para calcular a primeira parcela proporcional, comece identificando o valor bruto do último salário do funcionário, ou seja, o salário do mês anterior. Em seguida, divida esse valor por dois.

Agora que já vimos o cálculo da primeira parcela, vamos entender o cálculo da segunda parcela no próximo tópico!

Como calcular a segunda parcela

Calcular o décimo terceiro pode parecer complicado, especialmente a segunda parcela. Para facilitar, vou explicar o processo passo a passo.

Primeiro, é importante entender que o valor da segunda parcela é menor que o da primeira. Isso ocorre porque, nessa etapa, são aplicados os descontos do INSS e do Imposto de Renda, o que influencia o cálculo final do décimo terceiro.

Antes de detalhar como calcular o décimo terceiro, vamos abordar como realizar esses descontos de INSS e Imposto de Renda. Dessa forma, você estará preparado para fazer o cálculo da segunda parcela.

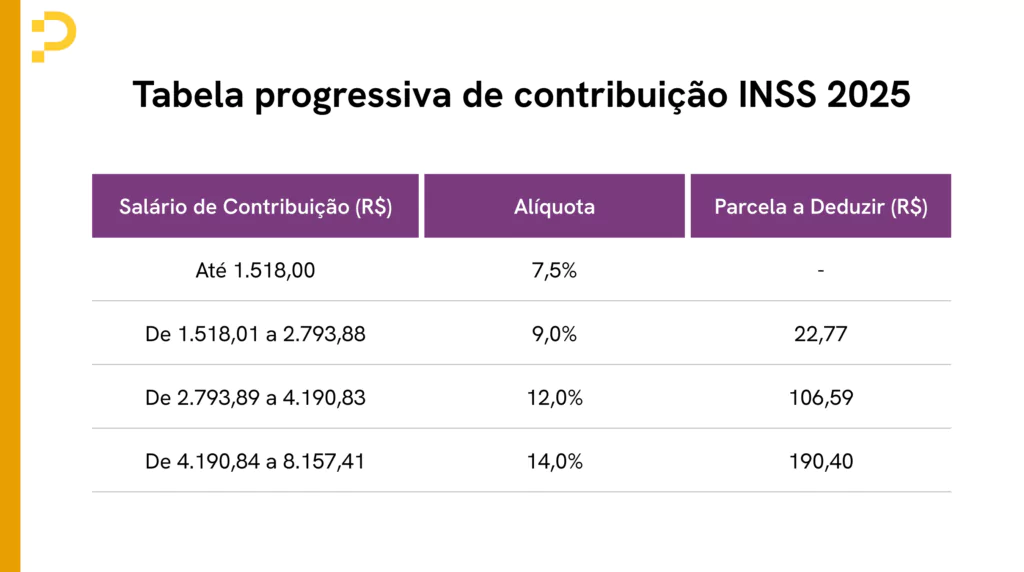

Comecemos pelo desconto do INSS. Recentemente, houve mudanças significativas nos descontos aplicados aos salários devido à Reforma da Previdência, que entrou em vigor no fim de 2019 e começou a valer em março deste ano.

Antes, as alíquotas eram fixas e variavam conforme a faixa salarial do trabalhador. Com a mudança, o desconto passou a ser progressivo, ou seja, aplicam-se diferentes porcentagens a cada faixa de salário. Quem recebe mais, paga uma alíquota maior, e quem ganha menos, paga menos.

As novas alíquotas incidem em faixas acumulativas do salário até o teto de R$7.786,82. Veja a tabela atualizada:

Exemplo de cálculo INSS

Salário base: R$ 3.000,00

1ª faixa: R$ 1.518,00 x 7,5% = R$ 113,85

2ª faixa: (R$ 2.793,88 – R$ 1.518,01) x 9% = R$ 1.275,87 x 0,09 = R$ 114,83

3ª faixa: (R$ 3.000,00 – R$ 2.793,89) x 12% = R$ 206,11 x 0,12 = R$ 24,73

Total a recolher: 113,85 + 114,83 + 24,73 = R$ 253,41

Desconto do INSS: R$ 253,41

Agora que você já sabe calcular o desconto do INSS de acordo com a nova tabela da previdência, veja abaixo como calcular o calcular o desconto do Imposto de Renda.

Para isso, antes você precisa subtrair o salário bruto pelo desconto do INSS. Isso, pois o resultado vai servir de base para descobrir o desconto do Imposto de Renda.

Os descontos do IR variam de 0% a 27,5% de acordo com a faixa salarial já com o INSS descontado.

| Faixa salarial (R$) | Alíquota (%) | Parcela a deduzir do IRPF |

| Até R$ 2.112,00 | 0% | R$ 0 |

| De R$ 2.112,01 até R$2.826,65 | 7,50% | R$158,40 |

| De R$ 2.826,66 a R$ 3.751,05 | 15,00% | R$370,40 |

| De R$ 3.751,06 a R$ 4.664,68 | 22,50% | R$651,73 |

| Acima de R$4.664,68 | 27,50% | R$884,96 |

Exemplo:

- Salário base: R$ 3.000,00

- Salário base de cálculo: Salário Bruto – Desconto INSS | (R$ 3.000,00 – R$ 253,41) = R$ 2.746,59

- Base de cálculo: R$ 2.746,59

- Valor de isenção da 1ª faixa: R$ 2.112,00

- Cálculo IRRF: R$ 2.746,59 (Salário base) – R$ 2.112,00 (primeira faixa isenta) = R$ 634,59

- Restante: R$ 634,59 (Aplica-se a alíquota de 7,5%, considerando o valor de R$ 2.746,59)

- Total de desconto do IRRF: R$ 634,59 x 7,5% = R$ 47,59

Se forem descontados tanto o IRRF (R$ 47,59) quanto o INSS (R$ 253,41), o salário líquido de quem ganha R$ 3.000,00 será de R$ 2.699,00.

Desconto simplificado

O Governo Federal instituiu em 2023 o desconto simplificado. Nele, o contribuinte pode optar por uma declaração simplificada, sem ter todas as deduções legais (educação, saúde e outros).

Na lei do desconto simplificado será feito um desconto de 20% sobre a renda tributável, ou seja, é realizada uma substituição de todas as deduções legais. É considerado neste desconto um limite de até R$16.754,34.

Para algumas faixas salariais essa opção é vantajosa. A Receita Federal forneceu a tabela a seguir referente a algumas faixas salariais:

| Rendimento mensal | Desconto simplificado | Base de cálculo | IR máximo que contribuinte nesta faixa pagará |

| R$ 2.640,00 | R$ 528,00 | R$ 2.112,00 | R$ 0,00 |

| R$ 2.700,00 | R$ 528,00 | R$ 2.172,00 | R$ 4.50 |

| R$ 3.500,00 | R$ 528,00 | R$ 2.972,00 | R$ 75,40 |

| R$ 5.000,00 | R$ 528,00 | R$ 4.472,00 | R$ 354,47 |

Exemplo de desconto simplificado

Total das deduções: Valor do INSS + IRRF (Desconto Simplificado)

253,41 (INSS) + 528,00 (Desconto Simplificado) = R$ 781,41

R$ 3.000,00 (salário bruto) – R$ 781,41 (Total das deduções) = R$ 2.218,59 (Base para o cálculo)

R$ 2.218,59 (2ª faixa de desconto do IRRF – 7,5%)

R$ 2.218,59 x 7,5% = R$ 166,39

R$ 166,39 – 158,40 (parcela a deduzir da tabela do IRRF) = R$ 7,99 (Valor do desconto de IRRF)

Como você percebeu, não é tão complicado assim! Agora que você já sabe fazer esses cálculos, vou mostrar como calcular a segunda parcela do décimo terceiro.

Para calcular a segunda parcela, siga os seguintes passos:

- Divida o salário bruto por 12

- Multiplique o resultado por 10:

- Subtraia o valor da da primeira parcela do décimo terceiro:

- Por fim, subtraia também os descontos do INSS e do IR, como você viu acima.

Principiais dúvidas sobre o 13º salário

Pronto, agora basta seguir o cronograma de pagamentos, veja quais são as regras, acompanhe!

Quando é feito o pagamento da primeira parcela do décimo terceiro?

A primeira parcela do décimo terceiro (ou parcela única) deve ser realizada obrigatoriamente pelo empregador até o dia 30 de novembro.

Quando é feito o pagamento da segunda parcela do décimo terceiro?

A segunda parcela precisa ser paga até o dia 20 de dezembro. Confira abaixo as datas e prazos para o pagamento do décimo terceiro.

Qual é a data da primeira parcela do décimo terceiro?

O pagamento da primeira parcela do décimo terceiro pode acontecer a partir do dia 1º de fevereiro.

Qual o prazo para o pagamento do décimo terceiro?

As datas limites para que o empregador pague o décimo terceiro variam para a primeira e a segunda parcela. Em síntese, o prazo para o pagamento da primeira parcela é o dia 30 de novembro para a primeira parcela e dia 20 de dezembro para a segunda parcela.

Ainda é importante ressaltar que o décimo terceiro também pode ser adiantado. Aproveite sua visita ao nosso blog e saiba mais sobre essa possibilidade e quais as vantagens, leia: “Décimo Terceiro: As possibilidades de adiantamento do 13º salário”

O décimo terceiro precisa ser pago em caso de demissão?

Sim. Entretanto, quando o governo legitimou a lei, ela não garantia o pagamento do benefício para funcionários demitidos ou que pedissem a rescisão do contrato. Somente em 1965, com o Decreto nº 57.155, o funcionário passou a ter direito ao recebimento do décimo terceiro.

Nesse contexto, as regras para calcular o décimo terceiro em caso de demissão mudam, exigindo que o valor seja proporcional aos meses trabalhados. Supondo que esse colaborador recebia R$3.000 e trabalhou por seis meses do ano, é necessário fazer o seguinte cálculo:

Primeiramente, é preciso dividir o salário líquido por 12. Logo depois, basta multiplicar pelo número de meses que o colaborador trabalhou.

Os funcionários demitidos por justa causa perdem totalmente o direito de receber o décimo terceiro salário. Como resultado, os empregadores não têm a obrigação legal de pagar esse salário extra.

Conclusão

Nesse artigo, tirei as suas principais dúvidas sobre a melhor forma de como calcular décimo terceiro. Além de apresentar a nova tabela da previdência sobre os descontos do INSS, que afetam na hora de calcular essa bonificação.

Vimos que a legislação considera esse salário extra como obrigatório para todos os trabalhadores registrados na CLT, salvo aqueles que foram demitidos por justa causa. Você pode facilitar esse cálculo utilizando a nossa planilha exclusiva! Baixe agora mesmo:

Time Pontotel

O Time Pontotel é composto por especialistas em administração, recursos humanos, direito e tecnologia, com experiência em controle de ponto digital e legislação trabalhista. Nossos recursos vêm de fontes oficiais, como o site do Governo Federal e a CLT. Além disso, passam por uma revisão conjunta do departamento jurídico e de Recursos Humanos. Esse processo assegura dados precisos e atualizados, convertendo alterações legislativas em diretrizes claras para empresas que desejam eficiência e conformidade.

![img of [Calculadora Gratuita] Férias: veja todos os detalhes da lei e como calcular!](/local/wp-content/uploads/2022/06/ferias.webp)