O acesso ao crédito está mudando para quem trabalha com carteira assinada. Com a chegada do consignado CLT, também chamado de “crédito do trabalhador”, uma nova forma de empréstimo permite taxas menores e mais praticidade para os profissionais formais no Brasil.

A proposta é simples: oferecer crédito pessoal com taxas de juros menores e mais segurança para instituições financeiras, utilizando como base a comprovação de vínculo formal e a possibilidade de desconto em folha, com o apoio do eSocial e da CTPS Digital.

Segundo dados divulgados pelo Ministério do Trabalho e Emprego, via Agência Brasil, até 25 de março de 2025, foram registradas 64.718.404 simulações e 8.704.759 pedidos de crédito na nova modalidade de crédito consignado para trabalhadores da iniciativa privada. Desse total, 48.170 contratos foram efetivados, totalizando R$ 340,3 milhões em empréstimos concedidos.

Mas, afinal, o que muda em relação aos modelos tradicionais? Quem pode contratar o consignado CLT e como ele funciona na prática? Neste artigo, serão sanadas essas e outras dúvidas, explicando o passo a passo da contratação e os impactos dessa nova alternativa para trabalhadores e empresas.

O tema será explorado por meio dos tópicos abaixo:

- Entendendo o Consignado CLT: o que muda com essa nova modalidade?

- Como funciona o novo crédito consignado para trabalhadores CLT?

- Quem está apto a contratar o consignado CLT?

- Passo a passo: como contratar o consignado CLT

- O que diz o eSocial sobre o crédito consignado para CLT?

Boa leitura!

Entendendo o Consignado CLT: o que muda com essa nova modalidade?

O Consignado CLT é uma iniciativa do governo federal que regulamenta uma nova forma de empréstimo com desconto em folha de pagamento, voltada exclusivamente para trabalhadores com carteira assinada no setor privado.

A grande novidade é que essa modalidade agora está integrada ao eSocial, permitindo que bancos acessem, de forma segura, informações sobre vínculo empregatício e margem consignável do trabalhador. Isso torna o processo mais ágil e reduz a burocracia, sem a necessidade de intermediação pela empresa empregadora.

A contratação é feita diretamente com os bancos autorizados e, caso o trabalhador seja demitido, as parcelas restantes podem ser abatidas com saldo do FGTS, conforme as regras definidas para esse tipo de crédito.

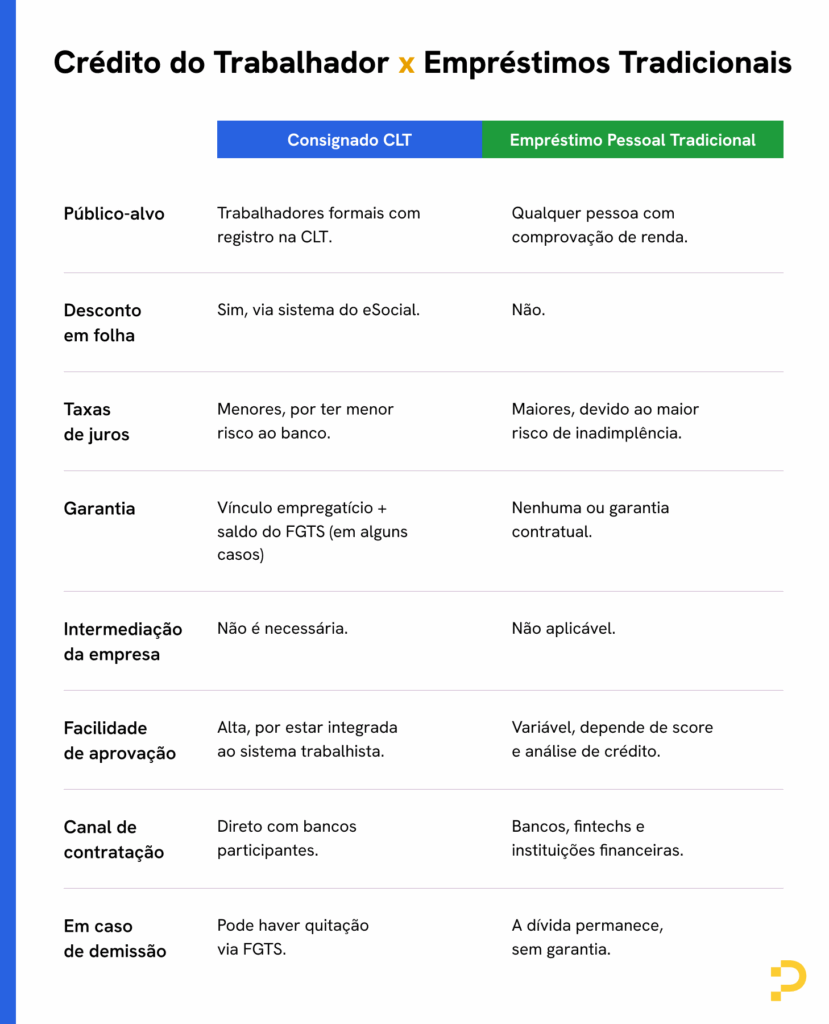

Crédito do trabalhador x empréstimos tradicionais: quais são as diferenças?

Embora o consignado CLT e os empréstimos pessoais tradicionais tenham a mesma finalidade, oferecer crédito ao trabalhador, as condições, as garantias e os riscos envolvidos são bastante diferentes.

Segundo Guilherme Almeida, chefe de renda fixa da Suno Research, houve uma reação contrária do mercado ao uso do FGTS como garantia no consignado voltado a trabalhadores formais. Em entrevista ao portal InvestNews, ele afirmou:

“O mercado reagiu de uma forma muito negativa em relação a esse tópico da utilização do FGTS, ainda que seja só 10%. No mercado, existe a possibilidade de esse trabalhador contratar linhas de crédito alternativas sem a presença de garantia. Mas isso traz um custo, que é justamente uma taxa de juros mais alta do que a que se observa nas linhas do consignado ao trabalhador.”

Almeida também explica que o trabalhador pode optar por não utilizar o FGTS, mas, nesse caso, precisará arcar com um custo financeiro maior ao escolher linhas sem garantia.

Veja a seguir uma comparação entre as principais características dessas duas modalidades:

| Critério | Consignado CLT | Empréstimo pessoal tradicional |

| Público-alvo | Trabalhadores formais com registro na CLT | Qualquer pessoa com comprovação de renda |

| Desconto em folha | Sim, via sistema do eSocial | Não |

| Taxas de juros | Menores, por ter menor risco ao banco | Maiores, devido ao maior risco de inadimplência |

| Garantia | Vínculo empregatício + saldo do FGTS (em alguns casos) | Nenhuma ou garantia contratual |

| Intermediação da empresa | Não é necessária | Não aplicável |

| Facilidade de aprovação | Alta, por estar integrada ao sistema trabalhista | Variável, depende de score e análise de crédito |

| Canal de contratação | Direto com bancos participantes | Bancos, fintechs e instituições financeiras |

| Em caso de demissão | Pode haver quitação via FGTS | A dívida permanece, sem garantia |

A principal vantagem do consignado CLT está na taxa de juros reduzida, graças à garantia automática de desconto em folha e à integração com dados atualizados do trabalhador, o que diminui a inadimplência e o risco para a instituição financeira.

Como funciona o novo crédito consignado para trabalhadores CLT?

O consignado CLT funciona como uma linha de crédito com desconto direto na folha de pagamento, integrada ao eSocial e à CTPS Digital. A grande inovação está na automatização desse processo: o banco pode consultar, em tempo real, se o trabalhador tem vínculo formal ativo, qual é sua margem consignável e quanto tempo ele está empregado.

Ao confirmar os dados, o banco aprova o crédito sem necessidade de contato com o RH da empresa. O desconto das parcelas ocorre diretamente no contracheque, e o valor restante cai na conta do trabalhador, como em qualquer outro empréstimo pessoal.

O prazo de pagamento, as taxas e as condições variam conforme a instituição financeira. No entanto, como há maior segurança na cobrança, as taxas de juros costumam ser mais baixas que as dos empréstimos pessoais tradicionais.

Em que situações é possível usar o FGTS para contratar empréstimo?

O FGTS pode ser utilizado como garantia adicional no consignado CLT, mas não é uma regra obrigatória para todas as contratações. O uso do saldo depende da instituição financeira e do perfil do contrato.

Em geral, o FGTS pode ser usado de duas formas:

- Como garantia de quitação em caso de demissão sem justa causa: nesse cenário, o banco pode usar parte do saldo do FGTS do trabalhador para quitar ou amortizar a dívida remanescente.

- Como reserva técnica para aprovação do crédito: em alguns casos, a instituição considera o saldo um fator de segurança adicional, permitindo melhores taxas ou limites mais altos.

Vale lembrar que o uso do FGTS como garantia só pode ser feito com autorização expressa do trabalhador no momento da contratação.

Quem está apto a contratar o consignado CLT?

A nova modalidade está disponível para todos os trabalhadores com carteira assinada, desde que estes:

- Possuam vínculo ativo com uma empresa do setor privado cadastrada no eSocial;

- Estejam com os dados atualizados na CTPS Digital;

- Tenham margem consignável disponível (normalmente até 30% da remuneração);

- Atendam aos critérios da instituição financeira (como análise de crédito e histórico bancário).

Ou seja, não é necessário o envolvimento do empregador, mas é essencial que as informações trabalhistas estejam corretas e atualizadas no sistema do governo, pois é por meio desses dados que o banco valida a operação.

Implicações do consignado CLT em caso de demissão

Se o trabalhador for demitido durante o pagamento das parcelas do consignado CLT, a dívida não desaparece, mas há mecanismos específicos para lidar com essa situação.

Em casos de demissão sem justa causa, o banco pode utilizar parte do saldo do FGTS para quitar ou amortizar a dívida, caso isso tenha sido acordado no momento da contratação. Já em caso de pedido de demissão ou demissão por justa causa, a quitação continua sendo responsabilidade do trabalhador, mas sem o apoio do fundo de garantia.

O contrato de consignado CLT precisa informar claramente quais são as condições em caso de desligamento, incluindo formas de cobrança, possibilidade de renegociação e consequências do não pagamento.

Como simular e comparar as condições do consignado CLT?

Como essa é uma linha de crédito recente, cada banco define suas próprias condições, por isso, é importante fazer simulações antes de fechar contrato. A boa notícia é que a contratação é feita diretamente com os bancos participantes, por meio de aplicativos, internet banking ou presencialmente, sem necessidade de contato com o empregador.

Ao simular, o trabalhador deve considerar:

- Taxa de juros mensal e anual;

- Valor total financiado;

- Número de parcelas;

- Valor final com juros;

- Política em caso de demissão;

- Uso (ou não) do FGTS como garantia.

A recomendação é simular em diferentes instituições e comparar não só os números, mas também a clareza nas condições contratuais. A CTPS Digital facilita esse processo ao permitir que os bancos consultem as informações de forma ágil e segura, tornando a experiência menos burocrática para o trabalhador.

Passo a passo: como contratar o consignado CLT

A contratação do consignado CLT foi simplificada para facilitar o acesso ao crédito pelos trabalhadores com carteira assinada. A partir de abril de 2025, o processo passou a ser feito diretamente entre o trabalhador e o banco autorizado, sem intermediação da empresa empregadora.

Segundo informações do G1, o procedimento é digital e seguro, integrando dados da CTPS Digital com os sistemas bancários. Veja o passo a passo a seguir

CTPS Digital

O primeiro passo é garantir que a Carteira de Trabalho Digital esteja ativa, atualizada e sincronizada com os dados do eSocial. É a partir dessas informações que o banco conseguirá verificar se o trabalhador tem vínculo formal ativo, qual é sua renda e se há margem consignável disponível.

Não é necessário apresentar documentos físicos nem entrar em contato com o RH da empresa, pois todas as validações são feitas de forma automática e online, conforme a base de dados federal.

Bancos aderentes

A contratação do consignado CLT só pode ser feita com instituições financeiras que aderiram oficialmente à nova modalidade e que têm acesso ao sistema do governo.

Inicialmente, sete bancos estavam autorizados a operar com essa linha de crédito, incluindo Itaú, Bradesco, Santander, Banco Votorantim, Banco Pan, Banco Inter, Banco BMG, entre outros, (a lista pode crescer com o tempo).

O trabalhador deve acessar o app ou site do banco, fazer a simulação, autorizar o uso das informações trabalhistas e, caso aceite as condições, finalizar a contratação, com as parcelas sendo descontadas diretamente da folha de pagamento nos meses seguintes.

O que diz o eSocial sobre o crédito consignado para CLT?

O eSocial é o sistema do governo que reúne as informações trabalhistas, fiscais e previdenciárias dos trabalhadores brasileiros. Com a regulamentação do consignado CLT, ele passou a ter um papel essencial para garantir segurança e agilidade nas operações de crédito.

Segundo o site oficial do eSocial, os empregadores devem manter atualizadas as informações de seus colaboradores, como admissões, salários, vínculos e afastamentos. Esses dados são acessados pelas instituições financeiras para validar a concessão do empréstimo.

Importante: o sistema não exige nenhuma ação adicional da empresa; logo, ela não precisa aprovar, autorizar ou intermediar o contrato. O banco acessa diretamente as informações via plataforma do governo, e o desconto é processado automaticamente na folha de pagamento pela própria base do eSocial.

Essa nova dinâmica representa um avanço importante em termos de transparência e desburocratização, já que protege tanto o trabalhador (que ganha agilidade) quanto o empregador (que não assume responsabilidade sobre a operação).

Conclusão

O consignado CLT representa um avanço importante na democratização do crédito para trabalhadores formais. Ao unir tecnologia, segurança e simplicidade no processo, essa nova modalidade tem potencial para oferecer condições mais justas de financiamento, com taxas menores e menos burocracia.

A integração com a CTPS Digital e o eSocial traz mais agilidade para quem precisa de crédito sem depender da empresa empregadora como intermediária. Ao mesmo tempo, cria um sistema mais confiável para as instituições financeiras, o que se traduz em melhores oportunidades para o trabalhador.

No entanto, como em qualquer decisão financeira, é essencial avaliar com atenção as condições do contrato, entender as implicações em caso de desligamento e comparar ofertas entre bancos. O consignado CLT é uma ferramenta útil, mas deve ser utilizada com responsabilidade e planejamento.

Continue acompanhando o blog Pontotel para conhecer as novidades para o trabalhador brasileiro.

Time Pontotel

Somos a Pontotel, especialistas em controle de ponto e gestão de pessoas. Nosso blog traz conteúdos para ajudar RH, gestores e colaboradores a otimizar a rotina de trabalho.